Luật thuế GTGT hiện hành quy định rất nhiều trường hợp về cách kê khai thuế GTGT. Vì thế, nếu không nắm rõ bạn sẽ khó tránh khỏi những sai sót.

1. Các thông tư hướng dẫn về thuế GTGT của Bộ tài chính

Các mới nhất đang áp dụng theo Luật thuế GTGT:

Bạn đang xem: Hướng dẫn cách kê khai thuế GTGT theo đúng quy định hiện hành

– Luật số 31/2013/QH13

– Thông tư 156/2013/TT – BTC

– Thông tư 219/2013/TT – BTC

– Thông tư 119/2014/TT – BTC

– Thông tư 151/2014/TT – BTC

– Thông tư 26/2015/TT – BTC

– Thông tư 173/2016/TT – BTC

– Thông tư 93/2017/TT – BTC

Lưu ý, trước khi kê khai thuế GTGT người kê khai phải xác định được một số vấn đề như sau:

– Doanh nghiệp của bạn thuộc đối tượng kê khai thuế GTGT theo hình thức khấu trừ hay trực tiếp vì mỗi phương pháp kê khai thuế của mỗi loại hình sẽ khác nhau.

– Doanh nghiệp của bạn thuộc đối tượng kê khai thuế GTGT theo tháng hay theo quý

– Mỗi phương pháp kê khai thuế sẽ áp dụng mẫu kê khai khác nhau, cách tính thuế GTGT cũng sẽ khác nhau.

2. Cách kê khai thuế GTGT theo quy định hiện hành

* Mẫu tờ khai 01/GTGT: Đây là mẫu tờ khai cho các doanh nghiệp thực hiện kê khai thuế dựa trên phương pháp khấu trừ. Còn đối với các doanh nghiệp kê khai thuế trực tiếp sẽ áp dụng Mẫu 04/GTGT.

* Nhằm tránh một số lỗi và cập nhật đúng mẫu tờ kê khai, bạn phải khai trên phần mềm HTKK mới nhất. Nếu máy tính của bạn chưa cập nhật phần mềm này thì bạn có thể tải phần mềm TẠI ĐÂY và tham khảo cách sử dụng phần mềm tại các trang web uy tín.

Sau khi đã tải và cài đặt xong phần mềm HTKK bạn thực hiện thao tác mở phần mềm ra và thực hiện các cách kê khai thuế GTGT thông qua các bước sau:

Bước 1: Mã số thuế => Bạn điền mã số thuế của doanh nghiệp mình => Click vào ô ĐỒNG Ý.

Xem thêm : Đầu số 0121 là của nhà mạng nào? Ý nghĩa và thực trạng của sim 11 số ngày nay

Bước 2: Click chuột vào “Hệ thống” => Điền các thông tin liên quan đến doanh nghiệp của bạn => “Ghi”.

Bước 3: Chọn “Thuế giá trị gia tăng”

Bước 4: Chọn mẫu 01/GTGT Tờ khai thuế giá trị giá tăng khấu trừ (TT156/2013, TT26/2015).

Bước 5: Chọn kỳ kê khai thuế theo quý hoặc theo tháng

Bước 6: Chọn các phụ lục (nếu có)

Bước 7: Click chuột vào ô “ĐỒNG Ý”

Bài viết tham khảo:

3. Hướng dẫn cách ghi tờ khai thuế GTGT khấu trừ chi tiết

Thông thường, các chỉ tiêu cần nhập trên tờ khai thuế GTGT khấu trừ 01/GTGT đó là: Chỉ tiêu số [21], chỉ tiêu [22], chỉ tiêu [23], chỉ tiêu [24], chỉ tiêu [25], chỉ tiêu [26], chỉ tiêu [29], chỉ tiêu [30], chỉ tiêu [31], chỉ tiêu [32], chỉ tiêu [32a], chỉ tiêu [37], chỉ tiêu [38] và chỉ tiêu [40b]. Những chỉ tiêu còn lại phần mềm HTKK sẽ tự động cập nhật thay bạn.

– Chỉ tiêu [21]: Nếu không phát sinh gì thì bạn vẫn phải click vào đây.

– Chỉ tiêu [22]: Chỉ tiêu này được lấy từ chỉ tiêu [43] của tờ kê khai thuế kỳ trước chuyển sang. Phần mềm HTKK sẽ tự động cập nhật thay bạn.

* Lưu ý: Trong trường hợp máy tính của bạn đang cài lại phần mềm HTKK hoặc cài lại win máy tính hoặc máy tính lần đầu cài HTKK thì bạn phải cập nhật bằng tay số tiền ở chỉ tiêu [43] của kỳ trước.

Việc hiểu rõ cách lập tờ kê khai thuế GTGT theo đúng quy định hiện hành, hy vọng sẽ giúp ích cho những bạn đang băn khoăn hoặc còn chưa hiểu rõ cách kê khai thuế GTGT.

4. Hướng dẫn cách kê khai hoá đơn GTGT đầu vào

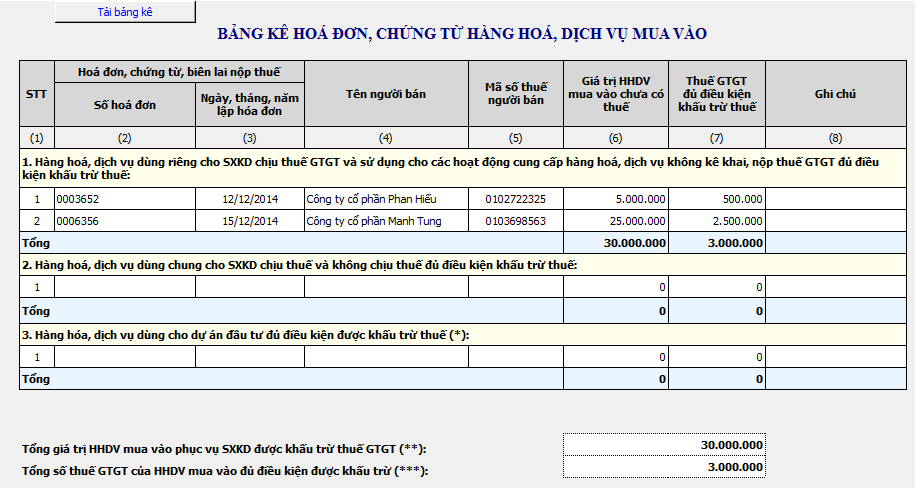

– Chỉ tiêu [23]: Được hiểu là tổng giá trị hàng hóa hoặc dịch vụ mua vào trong giai đoạn chưa có thuế GTGT.

– Chỉ tiêu [24]: Đây chính là tổng giá trị hàng hóa hay dịch vụ mua vào dù được khấu trừ hay không khấu trừ.

– Chỉ tiêu [25]: Đây là số tiền thuế GTGT mua vào trong giai đoạn đủ điều kiện được khấu trừ.

5. Hướng dẫn cách kê khai hoá đơn GTGT đầu ra

– Chỉ tiêu [26]: Được biết đến là tổng doanh thu bán ra trong thời kỳ mặt hàng không phải chịu thuế GTGT

– Chỉ tiêu [27] và [28]: Đối với hai chỉ tiêu này, bạn không cần nhập vì phần mềm HTKK sẽ cập nhật thay bạn

– Chỉ tiêu [29]: Đây chính là tổng doanh thu bán ra trong thời kỳ mặt hàng chịu thuế GTGT 0%

Xem thêm : Tìm hiểu về các ngành nghề kinh doanh có điều kiện

– Chỉ tiêu [30] và [31]: Đây chính là tổng doanh thu bán ra trong thời kỳ mặt hàng chịu thuế GTGT 5% và Tiền thuế GTGT

– Chỉ tiêu [32] và [33]: Là tổng doanh thu bán ra trong thời kỳ mặt hàng chịu thuế GTGT 10% và Tiền thuế GTGT

– Chỉ tiêu [32a]: tổng doanh thu bán ra trong thời kỳ mặt hàng không phải kê khai hay tính thuế GTGT.

* Lưu ý: Những trường hợp không phải kê khai hoặc nộp thuế GTGT bạn xem chi tiết tại Điều 5 Thông tư 219/2013/TT – BTC để hiểu rõ hơn về vấn đề này.

– Chỉ tiêu [34], [35], [36]: Phần mềm HTKK tự động cập nhật thay bạn

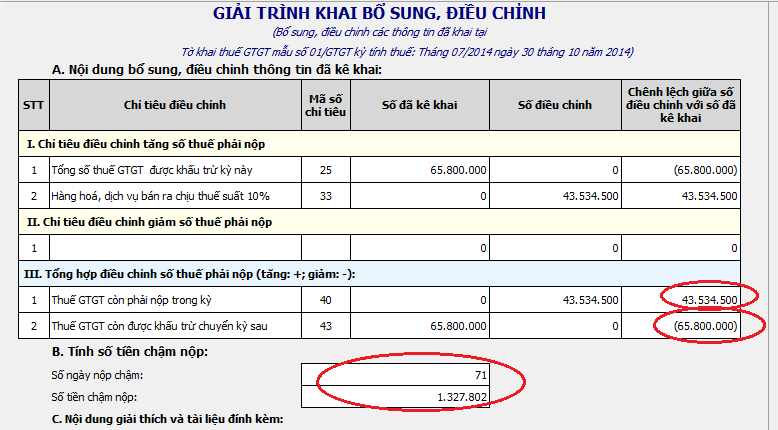

– Chỉ tiêu [37] và [38]: Khi bạn kê khai bổ sung của các kỳ trước nếu xuất hiện chỉ tiêu [43] trên tờ khai bổ sung là số âm thì bạn nhập vào chỉ tiêu [37]. Nếu là số dương thì nhập chỉ tiêu [38] của kỳ hiện tại.

6. Hướng dẫn cách kê khai điều chỉnh bổ sung thuế GTGT

– Các chỉ tiêu từ [39] đến chỉ tiêu [43]: Phần mềm HTKK sẽ tự động cập nhật

– Chỉ tiêu [40b]: Áp dụng đối với trường hợp người nộp thuế thuộc đối tượng nộp thuế GTGT theo hình thức khấu trừ có các dự án đầu tư tại các tỉnh, thành phố trực thuộc trung ương. Hay nơi đóng trụ sở chính đang trong thời kỳ đầu tư thì lập hồ sơ khai thuế riêng cho dự án đang đầu tư đó và phải bù trừ thuế GTGT theo quy định hiện hành của Nhà nước.

– Chỉ tiêu [40b] nhập vào bảng chỉ tiêu tương tự ứng với chỉ tiêu số [28] “Thuế GTGT mua vào đối với các dự án đầu tư” trên tờ khai 02/GTGT. Lưu ý, giá trị tại chỉ tiêu [28] phải luôn luôn nhỏ hơn giá trị của chỉ tiêu [40b].

Sau khi đã hoàn thành xong các hướng dẫn trên, nếu xuất hiện chỉ tiêu [40] thì bạn phải mang tiền thuế đi nộp tại cơ quan quản lý thuế trực tiếp. Trường hợp xuất hiện chỉ tiêu [43] phần mềm HTKK sẽ tự động chuyển sang chỉ tiêu [22] của kỳ sau và doanh nghiệp của bạn không phải nộp thuế.

7. Các nguyên tắc chung trong việc kê khai thuế GTGT

– Hoá đầu ra phát sinh trong tháng nào thì kê khai tháng ấy, không kê khai theo hình thức cộng dồn

– Hoá đơn đầu vào sẽ không giới hạn thời gian kê khai (Theo quy định mới nhất của Thông tư 219)

– Chủ doanh nghiệp (người nộp thuế) khi nộp thuế phải cung cấp đầy đủ hồ sơ khai thuế GTGT cho cơ quan thuế quản lý trực tiếp

– Chủ doanh nghiệp (người nộp thuế) phải tính toán, xác định và kê khai số tiền thuế chính xác, trung thực, đầy đủ các nội dung và phải theo mẫu giờ khai theo đúng quy định của Bộ Tài chính.

– Trong thời kỳ tính thuế nếu không phát sinh hoá đơn đầu vào, đầu ra thì chủ doanh nghiệp vẫn phải nộp hồ sơ kê khai thuế cho cơ quan quản lý thuế theo đúng thời gian quy định.

– Chủ doanh nghiệp trong thời gian tạm ngừng kinh doanh và không phát sinh nghĩa vụ thuế thì không phải nộp các hồ sơ khai thuế của thời gian tạm ngừng hoạt động kinh doanh.

– Trong trường hợp người nộp thuế ngừng hoạt động kinh doanh không trọn năm dương lịch hoặc năm tài chính thì vẫn thực hiện nghĩa vụ nộp hồ sơ quyết toán thuế năm.

– Đồng tiền khai thuế cho cơ quan quản lý thuế là Đồng Việt Nam.

Trên đây một số thông tin hướng dẫn cách kê khai thuế GTGT và cách lập tờ khai thuế GTGT theo đúng quy định hiện hành trên phần mềm HTKK. Hy vọng sẽ giúp ích cho các bạn trong việc kê khai thuế của doanh nghiệp mình. Chúc các bạn thành công.

Nguồn: https://bankstore.vn

Danh mục: Kinh Doanh