Hoá đơn trực tiếp là gì? Hoá đơn trực tiếp có phải kê khai thuế không? Tất cả sẽ được giải đáp qua những thông tin trong bài. Tham khảo ngay và đừng bỏ lỡ.

- Đầu số 034 thuộc nhà mạng nào? Những thông tin HẤP DẪN về đầu số này

- Hướng dẫn sử dụng mail merge (trộn thư) để tạo hợp đồng lao động, xuất phiếu lương, thư mời, thông báo,…

- Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp

- 098 là mạng nào? Lý do đầu số 098 được yêu thích hiện nay

- Đầu số 093 của nhà mạng nào? Ý nghĩa

Kê khai thuế là một nghĩa vụ cần làm của một hoặc nhiều doanh nghiệp/tổ chức nào đó đối với Nhà nước. Tuy nhiên, tuỳ thuộc vào từng đối tượng, hình thức kinh doanh, mặt hàng xuất – nhập khẩu… mà sẽ có những phương pháp kê khai thuế khác nhau. Chính vì vậy, việc nắm rõ các quy định Nhà nước là điều vô cùng cần thiết. Trong bài viết này, chúng tôi sẽ giúp bạn nắm rõ về việc kê khai thuế đối với hoá đơn mua hàng trực tiếp đối với doanh nghiệp hoặc tổ chức kinh doanh đang hoạt động.

Bạn đang xem: Hóa Đơn Trực Tiếp Là Gì? Hóa Đơn Trực Tiếp Có Phải Kê Khai Thuế Không?

1. Hoá đơn trực tiếp là gì?

Doanh nghiệp kê khai thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ khi mua hàng hoá/dịch vụ của các công ty kê khai thuế trực tiếp sẽ nhận được hoá đơn đầu vào là những hoá đơn bán hàng hay còn được gọi là hoá đơn trực tiếp (không phải hoá đơn giá trị gia tăng).

Căn cứ theo Khoản 10 Điều 1 của Thông tư 6/2015/TT – BTC quy định như sau:

Có hoá đơn giá trị gia tăng hợp pháp của hàng hoá/dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng nhập khẩu hay chứng từ nộp thuế giá trị gia tăng thay cho bên nước ngoài theo hướng dẫn của Bộ Tài chính, áp dụng đối với các tổ chức nước ngoài và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

Như vậy, nếu muốn được khấu trừ thuế giá trị gia tăng đầu vào thì doanh nghiệp/tổ chức của bạn phải có hoá đơn giá trị gia tăng. Ngược lại nếu không có hoá đơn giá trị gia tăng thì doanh nghiệp hoặc tổ chức của bạn sẽ không được khấu trừ thuế giá trị gia tăng.

Bài viết tham khảo:

- Kê khai thuế là gì?

- Cách kê khai thuế giá trị gia tăng

- Cách sửa lỗi khi nhantokhai.gdt.gov.vn không đăng nhập được

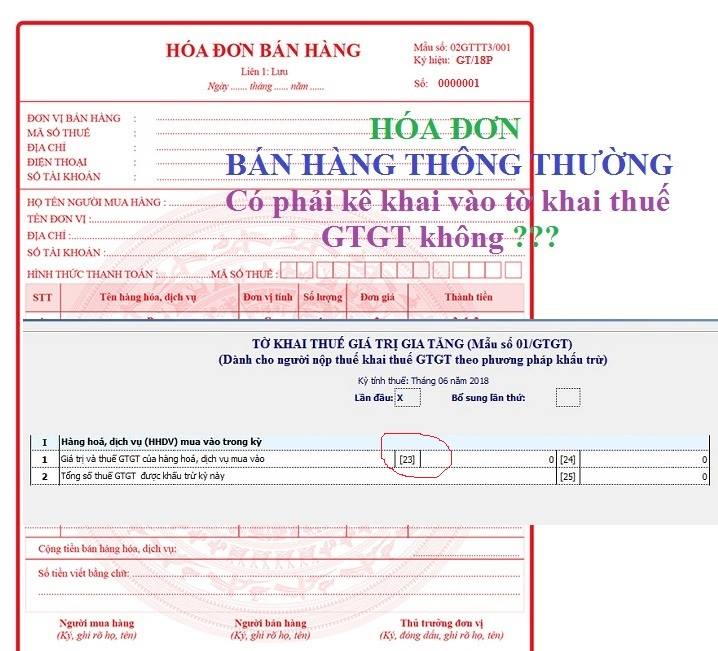

2. Hoá đơn trực tiếp có phải kê khai thuế không?

Hoá đơn trực tiếp có phải kê khai thuế không? Căn cứ theo Công văn số 3430/TCT – KK ngày 21/08/2014 của Tổng cục thuế v/v kê khai hoá đơn bán hàng. Cụ thể như sau:

Xem thêm : Kế Toán Doanh Nghiệp Là Gì? Công Việc Của Kế Toán Doanh Nghiệp Làm Gì?

* Về việc hướng dẫn kê khai thuế đối với hoá đơn bán hàng thông thường

Với hoá đơn bán hàng thông thường (không phải hóa đơn giá trị gia tăng) thì doanh nghiệp/tổ chức của bạn không nên kê khai vào bảng kê hoá đơn, chứng từ hàng hoá và dịch vụ mua vào theo mẫu 01 – 2/GTGT đối với người nộp thuế GTGT theo phương pháp khấu trừ.

Theo Công văn 736/CT – TTHT ngày 04/05/2013 của Cục thuế Lào Cai hướng dẫn về việc kê khai hoá đơn thông thường. Cụ thể như sau:

Với các số hoá đơn bán hàng thông thường (không phải hoá đơn giá trị giá tăng) thì công ty/doanh nghiệp không kê khai vào bảng kê hoá đơn, chứng từ hàng hoá và dịch vụ mua vào theo mẫu 01 – 2/GTGT.

Các hoá đơn này nếu đáp ứng những điều kiện theo quy định tại Luật thuế Thu nhập công ty/doanh nghiệp thì được khấu trừ khi xác định nhập chịu thuế khi tính thuế TNDN.

Hiện nay trên phần mềm HTKK mới nhất hiện nay cũng đã lược bỏ các phụ lục 01 – 1 và 01 – 2 nên các bạn không cần phải kê khai nữa. Hoặc bạn có thể kê khai trực tiếp vào Chỉ tiêu 23 trên tờ khai 01/GTGT.

3. Hoá đơn bán hàng có được hạch toán vào chi phí?

Bên cạnh những băn khoăn liên quan đến việc kê khai thuế đối với hoá đơn bán hàng trực tiếp thì hạch toán vào chi phí cũng là vấn đề được rất nhiều doanh nghiệp/tổ chức quan tâm.

Căn cứ theo Khoản 1 Điều 4 Thông tư 96/2015/TT – BTC quy định như sau:

Xem thêm : 098 là mạng nào? Lý do đầu số 098 được yêu thích hiện nay

Ngoại trừ các khoản chi không được nêu tại khoản 2 Điều này thì doanh nghiệp/công ty sẽ được trừ mọi khoản chi nếu đáp ứng đầy đủ các điều kiện sau đây:

– Khoản chi thực tế phát sinh có liên quan đến các hoạt động sản xuất hoặc kinh doanh của doanh nghiệp/tổ chức đang hoạt động.

– Khoản chi có đầy đủ hoá đơn hay chứng từ hợp pháp theo quy định hiện hành của pháp luật tính đến thời điểm hiện tại.

– Các khoản chi có hoá đơn mua hàng hoá/dịch vụ mỗi lần có giá trị từ 20 triệu đồng trở lên (mức giá này đã bao gồm thuế giá trị gia tăng) khi thanh toán phải có chứng từ thanh toán không bằng tiền mặt.

Như vậy, hoá đơn bán hàng sẽ được hạch toán vào chi phí được khấu trừ khi tính thuế TNDN.

* Lưu ý quan trọng:

– Trên đây là bài viết hướng dẫn kê khai hoá đơn trực tiếp đối với doanh nghiệp/tổ chức là bên mua.

– Trong trường hợp doanh nghiệp/tổ chức là bên bán (nghĩa là nếu doanh nghiệp/tổ chức của bạn đang hoạt động kê khai thuế giá trị gia tăng theo phương pháp trực tiếp xuất đơn bán hàng đầu ra) thì doanh nghiệp/tổ chức phải thực hiện thủ tục kê khai thuế đầu ra.

Trên đây là một số thông tin giải đáp các thắc mắc Hóa Đơn Trực Tiếp Là Gì? Hóa Đơn Trực Tiếp Có Phải Kê Khai Thuế Không? Hy vọng sẽ giúp bạn có thêm kiến thức hữu ích liên quan đến việc kê khai thuế đối với hoá đơn mua hàng theo hình thức trực tiếp. Đồng thời hiểu rõ những quy định hiện hành của Luật thuế. Chúc các bạn kê khai thành công!.

Nguồn: https://bankstore.vn

Danh mục: Kinh Doanh