Kế toán là bộ môn liên quan nhiều đến tính toán. Chỉ cần sai một con số đã gây ra những hậu quả nặng nề. Để giúp các bạn dễ dàng hơn trong học tập. chúng tôi biên soạn một số bài tập kế toán tổng hợp theo thông tư 200 kèm theo lời giải mới nhất.

Bài tập kế toán tổng hợp doanh nghiệp như sau:

Bạn đang xem: Tổng Hợp Bài Tập Kế Toán Tổng Hợp Có Lời Giải Mới Nhất

1. Bài tập 1

Tại một đơn vị sản xuất có số liệu cụ thể như sau (thuế giá trị gia tăng được tính theo phương pháp khấu trừ).

– Số dư đầu kỳ:

+ Số dư bên nợ là một trăm triệu đồng, trong đó số dư nợ của khách hàng A là tám mươi triệu đồng, số dư nợ của KH B là năm mươi triệu đồng, số dư nợ của khách hàng C là ba mươi triệu đồng.

+ Số dư lập dự phòng cho người khách hàng A là ba mươi triệu đồng.

+ Số tiền dùng cho việc sửa chữa định kỳ các thiết bị lớn tại đơn vị là năm mươi triệu đồng.

– Các nghiệp vụ phát sinh như sau:

+ Nghiệp vụ 1: Sửa chữa các dụng cụ sấy tại đơn vị với mức chi phí như sau:

Xuất kho các phụ tùng để thay thế là mười năm triệu đồng; Số tiền phải trả là năm triệu đồng và một số khoản trích theo lương; Số tiền mặt hiện có đã bao gồm 10% thuế giá trị gia tăng là hai mươi hai triệu đồng.

+ Nghiệp vụ 2: Đơn vị nhận được một lượng nguyên vật liệu do doanh nghiệp M chuyển đến, trên hóa đơn ghi là 10.000kg. Giá thành sản phẩm là 16.000đ/kg. Chưa thanh toán tiền (thuế 10%).

Sau khi kiểm hàng để đưa vào kho, phát hiện số lượng hàng còn thiếu 100kg so với hóa đơn. Chưa tìm được nguyên nhân dẫn đến thiếu nên bộ phận kiểm duyệt đã cho nhập kho với số lượng thực. Đã chi chi phí vận chuyển, bốc vác là 2.000.000đ tiền mặt.

Trong 10 ngày đầu tiên nếu doanh nghiệp thanh toán hết số tiền hàng cho doanh nghiệp M sẽ được nhận chiết khấu là 1% chưa bao gồm thuế.

+ Nghiệp vụ 3: Sau kiểm tra lại do doanh nghiệp M xuất nhầm nên đơn vị sản xuất đã đồng ý mua tiếp 100kg còn thiếu. Bên bán đã xuất thành công, bên nhận cũng đã tiến hành nhập kho.

+ Nghiệp vụ 4: Đơn vị sản xuất mua vật liệu từ công ty Minh Khang với số lượng là 10.000kg theo hình thức giao nhận hàng trực tiếp. Giá thành sản phẩm là 7.000đ/kg và thuế 10%. Đơn vị đã thanh toán tiền cho công ty Minh Khang qua tài khoản đơn vị. Nhưng đến nay hàng vẫn chưa được nhận.

+ Nghiệp vụ 5: Đơn vị nhận biên bản hoàn thành về việc bàn giao sửa chữa dụng cụ sấy. Kết chuyển số chi phí dùng để sửa chữa các thiết bị lớn, đồng thời xử lý số chênh lệch giữa khoản đã trích và khoản phát sinh thực tế.

+ Nghiệp vụ 6: Xóa số lập dự phòng của khách hàng A

+ Nghiệp vụ 7: Cuối kỳ đã xác định được số nợ dự phòng khó thu của năm tới là mười năm triệu đồng. Đã trích lập dự phòng theo đúng quy định.

Đây là một bài tập kế toán tổng hợp theo thông tư 200 thường gặp nhất.

Bài viết hay tham khảo:

2. Bài tập 2

Yêu cầu của bài toán

Hãy định khoản các nghiệp vụ kinh tế

Hãy cho biết những chứng từ, sổ sách liên quan đến từng nghiệp vụ đó.

Lời giải bài tập

Đây là gợi ý cách giải bài tập kế toán tổng hợp theo thông tư 200 để các bạn tham khảo và tự giải cho các nghiệp vụ sau:

* Nghiệp vụ 1

Dựa vào các nghiệp vụ kinh tế, chúng ta có thể giải được bài tập kế toán tổng hợp doanh nghiệp đơn giản.

– Cách định khoản:

+ Nợ TK 2413: 41.200.000

+ Nợ TK 1331: 2.000.000

+ Có TK 152: 15.000.000

+ Có TK 334: 5.000.000

+ Có TK 338: 1.200.000 (5.000.000 x 24%)

+ Có TK 111: 22.000.000

– Các chứng từ cần hoàn thiện bao gồm:

+ Chứng từ kế toán bao gồm phiếu xuất kho, phiếu kế toán và phiếu chi

+ Chứng từ gốc bao gồm phiếu đề nghị xuất vật tư, bảng lương và phiếu thu bên bán

– Các sổ kế toán cần ghi chép bao gồm sổ nhật ký chung, sổ quỹ tiền mặt của công ty, sổ cái với các tài khoản 2413, TK 1331, TK 152, TK 334, TK 338, TK 111

* Nghiệp vụ 2:

– Cách định khoản như sau:

+ Đối với nghiệp vụ nhập kho số hàng thực tế tại cơ sở sản xuất sẽ có định khoản là:

Xem thêm : Sổ Kế Toán Tổng Hợp Là Gì? Sổ Kế Toán Tổng Hợp Bao Gồm Những Gì?

Nợ TK 152 với số tiền là: 9.900 x 16.000 = 158.400.000

Nợ TK 1331: 15.840.000

Có TK 331 doanh nghiệp M với số tiền là 174.240.000

Các chứng từ cần hoàn thiện đó là phiếu nhập kho (thuộc chứng từ kế toán); Hợp đồng mua bán, hóa đơn mua bán, biên bản giao nhận hàng hóa (thuộc chứng từ gốc).

Các sổ kế toán cần ghi chép là sổ nhật ký chung và quỹ tiền mặt của công ty, sổ cái với các tài khoản là TK 152, TK 1331, TK 331 và TK 111.

+ Đối với nghiệp vụ số tiền phải bỏ ra cho việc tháo dỡ hàng có định khoản:

Nợ TK 152: 2.000.000

Có TK 111: 2.000.000

Các chứng từ cần hoàn thiện đó là phiếu chi (là chứng từ kế toán) và các chứng từ gốc như hóa đơn bán hàng, phiếu thu của bên bán.

Các sổ sách cần ghi chép đó là sổ nhật ký chung, quỹ tiền mặt, sổ cái (bao gồm các TK 152, TK 1331, TK 331, TK 111) và sổ chi tiết.

* Nghiệp vụ 3

Cách định khoản như sau:

– Nợ TK 152: 100 x 16.000 = 1.600.000

– Nợ TK 1331: 160.000

– Có TK 331 doanh nghiệp M: 1.760.000

Các chứng từ cần hoàn thiện bao gồm chứng từ kế toán (phiếu nhập kho), Chứng từ gốc bao gồm hóa đơn hàng hóa và biên bản giao nhận.

– Các sổ sách cần ghi bao gồm: sổ nhật ký chung, sổ cái với các TK 152, TK 1331, TK 331 và sổ chi tiết với TK 331

* Nghiệp vụ 4

Cách định khoản như sau:

– Đối với nghiệp vụ đã trả tiền:

+ Nợ TK 331 Minh Khang: 10.000 x 7.000 x 1.1 = 77.000.000

+ Có TK 112: 77.000.000

+ Các chứng từ cần hoàn thiện bao gồm phiếu kế toán (thuộc chứng từ kế toán); Chứng từ gốc bao gồm giấy báo nợ của ngân hàng, sổ phụ tại ngân hàng.

– Đối với nghiệp vụ cuối tháng vẫn chưa nhận được hàng:

+ Nợ TK 151: 70.000.000

+ Nợ TK 1331: 7.000.000

+ Có TK 331 Minh Khang: 77.000.000

+ Các chứng từ cần hoàn thiện bao gồm chứng từ kế toán (phiếu kế toán) và chứng từ gốc

+ Các sổ cần ghi chép bao gồm sổ nhật ký chung, sổ cái với các tài khoản 151, TK 1331, TK 331 và sổ chi tiết.

* Nghiệp vụ 5

– Các định khoản bao gồm:

+ Nợ TK 352: 50.000.000

+ Có TK 2413: 41.200.000

+ Có TK 627: 8.800.000

– Các chứng từ cần hoàn thiện bao gồm chứng từ kế toán (phiếu kế toán) và chứng từ gốc (bao gồm biên bản xác nhận đã hoàn thành công việc).

– Các sổ cần ghi chép bao gồm sổ nhật ký chung và sổ cái với các TK 352, TK 2413, TK 627

* Nghiệp vụ 6

– Các định khoản bao gồm:

+ Nợ TK 2293: 30.000.000

+ Nợ TK 642: 50.000.000

+ Có TK 131A: 80.000.000

– Các chứng từ cần hoàn thiện bao gồm: Chứng từ kế toán (gồm phiếu kế toán) và Chứng từ gốc (bao gồm bảng lập dự phòng khoản nợ phải thu).

– Các sổ kế toán cần ghi chép đó là sổ nhật ký chung và sổ cái với các TK 2293, TK 642 và TK 131, Sổ chi tiết với TK 131

Xem thêm : Đầu số 0120 là của nhà mạng nào? Và sẽ chuyển đổi sang đầu số nào? Ý nghĩa

* Nghiệp vụ 7

– Các định khoản như sau

+ Nợ TK 642: 15.000.000

+ Có TK 2293: 15.000.000

– Các chứng từ cần hoàn thiện bao gồm chứng từ kế toán (phiếu kế toán) và chứng từ gốc (bảng lập dự phòng khoản nợ phải thu).

– Các sổ kế toán cần phải ghi bao gồm sổ nhật ký chung và sổ cái với TK 2293, TK 642.

Những bài tập kế toán tổng hợp có lời giải giúp các bạn có phương pháp giải cho những bài tương tự với số liệu khác nhau. Để thực hiện thành công một bài tập. Ngoài việc các bạn chỉ ra được nội dung, cần biết cách ghi nội dung vào sổ như thế nào cho đúng.

3. Hướng dẫn ghi sổ kế toán theo thông tư 200

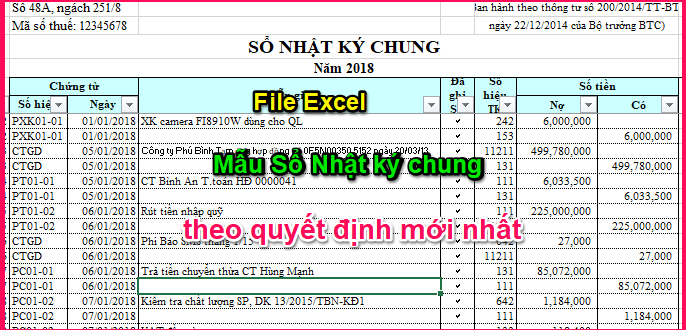

- Đối với sổ nhật ký chung

Sổ nhật ký chung bao gồm các cột a, b, c, d, e, f, g, h, cột số 1 và cột số 2.

Ở cột A thể hiện nội dung ngày, tháng ghi số.

Ở cột B ghi số hiệu

Cột C ghi ngày, tháng của chứng từ kế toán.

Cột D ghi nội dung của các nghiệp vụ kinh tế.

Cột E ghi các nghiệp vụ kinh tế phát sinh đã được ghi trong sổ cái.

Cột G ghi số thứ tự của các nghiệp vụ

Cột H ghi số hiệu của các tài khoản, bao gồm bên nợ và bên có.

Cột 1 ghi số tiền của bên Nợ, cột 2 ghi số tiền của bên có.

Theo nguyên tắc ghi sổ nhật ký chung thì tất cả các nghiệp vụ kinh tế đều phải được ghi vào sổ.

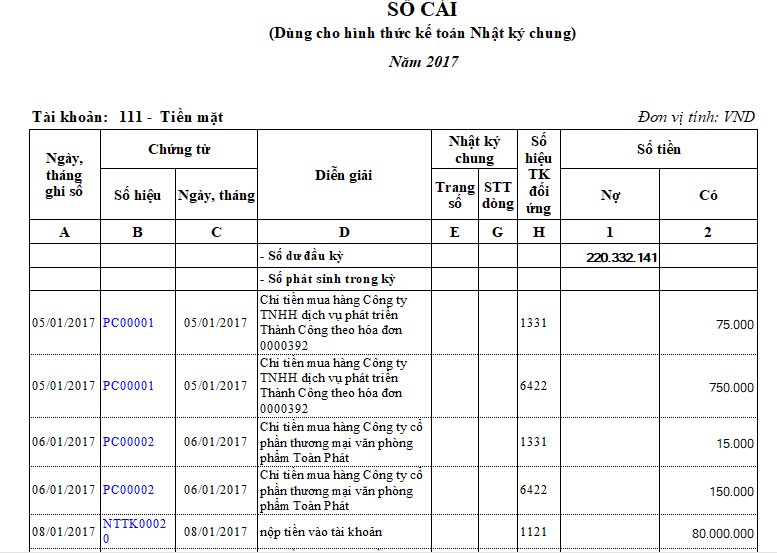

- Đối với sổ cái

Số cái được dùng để ghi các nghiệp vụ kinh tế phát sinh trong một thời kỳ.

Số cái bao gồm các cột a, b, c, d, e, g, h, 1 và 2

Cột A sẽ ghi ngày, tháng khi các bạn ghi sổ

Cột B sẽ ghi số hiệu của chứng từ

Cột C ghi ngày tháng của chứng từ kế toán

Cột D ghi nội dung của các nghiệp vụ kinh tế

Cột E ghi số trang của quyển sổ nhật ký chung

Cột G ghi số dòng của quyển sổ nhật ký chung

Cột H ghi số hiệu của tài khoản

Cột 1 ghi số tiền của bên Nợ

Cột 2 ghi số tiền của bên Có

Số dư đầu kỳ sẽ được ghi vào dòng đầu tiên, số dư cuối tháng sẽ được cộng dồn từ đầu quý đến cuối quý.

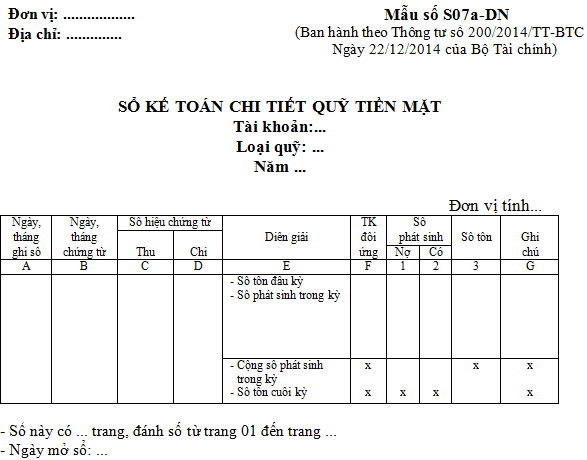

- Đối với sổ chi tiền

Sổ này được dùng để ghi các khoản tiền đã chi trong doanh nghiệp, bao gồm chi tiền mặt và chi qua ngân hàng.

Sổ gồm có các cột a, b, c, d, 1, 2, 3, 4, 5, 6

Cột A dùng để ghi ngày, tháng vào sổ

Cột B dùng để ghi số hiệu của tài khoản

Cột C dùng để ghi ngày, tháng của chứng từ

Cột D dùng để ghi nội dung của các nghiệp vụ kinh tế phát sinh

Cột 1 dùng để ghi số tiền của bên Có

Cột 2, 3, 4, 5 và 6 dùng để ghi số tiền của bên Nợ

Tại mỗi phần cuối trang sẽ có tổng số phát sinh để các bạn cộng dồn và kết chuyển sang trang khác.

Trên đây là tổng hợp dạng bài tập kế toán tổng hợp theo thông tư 200 hay gặp nhất. Hy vọng sẽ giúp ích cho các bạn. Việc làm các bài tập kế toán thường xuyên sẽ giúp ích rất nhiều cho công việc sau này của các bạn. Chúc các bạn có kết quả học tập tốt.

Nguồn: https://bankstore.vn

Danh mục: Kinh Doanh