Quy trình kế toán tổng hợp trong doanh nghiệp là thứ tự lần lượt thực hiện công việc kế toán theo một trật tự tuần tự nhất định. Đây là công việc cực kỳ quan trọng trong các doanh nghiệp. Hãy cùng tìm hiểu các bước của quy trình kế toán tổng hợp và ý nghĩa với kế toán trong doanh nghiệp.

- Hướng Dẫn Cách Kê Khai Thuế Qua Mạng Từ A-Z

- Thủ Tục Thay Đổi Kế Toán Trưởng Và Mẫu Thay Đổi Kế Toán Trưởng Mới Nhất

- Đầu số 032 là của nhà mạng nào? Những khuyến mãi HẤP DẪN đến từ đầu số 032

- 099 thuộc nhà mạng nào? Nguồn gốc – Giá cả và Ý nghĩa của đầu số 099

- Kế Toán Doanh Nghiệp Là Gì? Công Việc Của Kế Toán Doanh Nghiệp Làm Gì?

1. Ý nghĩa của quy trình kế toán tổng hợp

Quy trình kế toán tổng hợp có nhiều ý nghĩa quan trọng, giúp cho các nhà quản lý doanh nghiệp có được cái nhìn tổng quan, toàn diện nhất về hiệu quả công việc của mỗi nhân viên kế toán. Từ những đánh giá đó, người lãnh đạo sẽ có những quyết sách đúng đắn về công tác tái cơ cấu bộ phận kế toán hoạt động hiệu quả hơn.

Bạn đang xem: Quy Trình Kế Toán Tổng Hợp Trong Doanh Nghiệp

Quy trình kế toán có những quy định, quy tắc chặt chẽ nhằm quản lý hiệu quả dòng tiền, tài sản, công tác thu – chi, vốn đối ứng,… giảm tối đa sự thất thoát, lãng phí trong hoạt động doanh nghiệp.

2. Quy trình kế toán tổng hợp

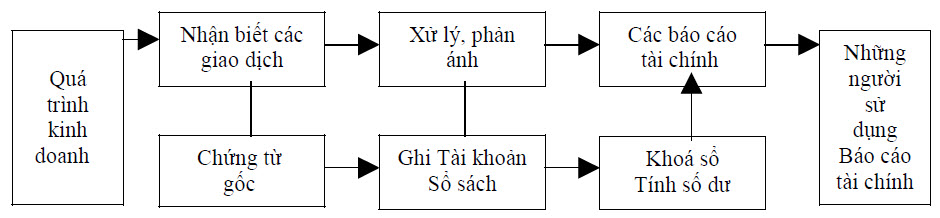

Các quy trình kế toán trong doanh nghiệp tuân thủ theo quy định pháp luật nói chung và luật kế toán nói riêng theo sơ đồ mô tả công việc như sau.

Cụ thể quy trình làm việc của kế toán tổng hợp theo trình tự:

– Quá trình kinh doanh: chính là đối tượng phản ánh và nghiên cứu của kế toán, quá trình này sẽ phát sinh các giao dịch hay các nghiệp vụ kinh tế – tài chính. Kế toán có nhiệm vụ chứng minh sự phát sinh và hoàn thành giao dịch với bằng chứng pháp lý là chứng từ kế toán.

– Bước đầu tiên trong quy trình làm việc của kế toán: cần lập hoặc thu nhận chứng từ gốc. Tại thời điểm phát sinh giao dịch, chứng từ kế toán được lập gọi là chứng từ gốc. Kế toán sẽ tiến hành ghi nhận các giao dịch vào những phương tiện nhất định sau khi chứng từ được kiểm tra, các giao dịch được xử lý và phân tích, đây được coi là vừa là căn cứ pháp lý và cũng là bằng chứng xác thực về giao dịch.

– Bước tiếp theo trong quy trình kế toán: sổ sách kế toán và các tài khoản được ghi chép bằng nghiệp vụ kế toán.

– Trong cả quá trình làm việc, người kế toán sẽ phải lặp lại nhiều lần hai bước trên, bởi có hàng ngàn giao dịch phát sinh trong kỳ kế toán tại mỗi doanh nghiệp mà nhiệm vụ trọng tâm của kế toán viên có trách nhiệm nhận biết và ghi chép lại một cách đầy đủ và chính xác các giao dịch đó.

– Mục đích của kế toán là cung cấp những thông tin hữu ích cho đối tượng muốn sử dụng thông tin thông qua các báo cáo tài chính cuối mỗi kỳ. Vì vậy, khóa sổ và lập báo cáo tài chính là hai bước tiếp theo trong quy trình làm việc của kế toán.

Kế toán phải thực hiện việc cộng dồn các con số phát sinh của các giao dịch tài chính – kinh tế diễn biến chi tiết trong kỳ, tiếp theo tính ra số dư của tài khoản liên quan, đảm bảo phù hợp với các chỉ tiêu trong báo cáo tài chính, lập báo cáo trên cơ sở số liệu đó. Đây là cách để tập hợp thông tin về tình hình tài chính, kết quả kinh doanh và quá trình tạo ra nguồn tiền của doanh nghiệp trong kỳ báo cáo.

Nếu thực hiện bằng biện pháp thủ công sẽ rất chiếm rất nhiều thời gian, mang đến năng suất lao động không cao. Để hoàn thành tốt và kịp thời đáp ứng yêu cầu và tiến độ của công việc thì cần thực hiện bằng máy và lập ra một quy trình kế toán cụ thể để thực hiện.

– Trong quy trình kế toán, người kế toán muốn thực hiện tốt bốn bước trên thì cần phải hiểu biết kiến thức và vận dụng chính xác theo đúng chuẩn mực, phương pháp, nguyên tắc và chế độ kế toán.

Bài viết hay tham khảo:

3. Các quy trình kế toán tổng hợp trong doanh nghiệp

Dưới đây là một số quy trình kế toán được ưa dùng:

– Quy trình bán hàng thu nợ gồm: bán hàng, giao hàng, ghi nhận doanh thu, thu hồi công nợ, báo cáo bán hàng và đối chiếu công nợ, hoa hồng bán hàng, thu hồi công nợ quá hạn, hàng bán trả lại, giảm giá hàng bán.

– Quy trình hàng tồn kho: thông báo kế hoạch nhập nguyên liệu, kiểm tra hàng và đối chiếu, lập phiếu nhập kho, hoàn thành nhập kho, gửi yêu cầu xuất hàng, kiểm tra tồn kho, lập phiếu xuất kho và hóa đơn bán hàng.

Xem thêm : Giải đáp thắc mắc 077 là mạng gì? TẤT TẦN TẬT thông tin về đầu số 077

– Quy trình mua hàng trả nợ: quy trình mua hàng, nhận hàng mua, thanh toán cho nhà cung cấp, xem xét nhà cung cấp

– Quy trình nhập khẩu: ký kết hợp đồng, đặt lịch vận chuyển, xin giấy phép nhập khẩu (nếu có), theo dõi tiến độ đóng hàng đầu xuất khẩu, nhận và kiểm tra chứng từ, đợi và đón hàng để làm thủ tục hải quan nhận hàng.

– Quy trình quản lý tài sản: lên kế hoạch quản lý mua sắm; cập nhật, nhập mới tài sản; xuất sử dụng tài sản; thu hồi, sửa chữa tài sản; thanh lý tài sản; kiểm kê tài sản.

– Quy trình tạm ứng: lập giấy đề nghị, người có thẩm quyền duyệt, chuyển kế toán viết phiếu chi, lãnh đạo duyệt chi, ứng tiền cho người đề nghị.

– Quy trình thuế: gồm các quy trình khai thuế và nộp thuế.

– Quy trình tiền:

– Quy trình giá thành: Tập hợp chi phí sản xuất, phân bổ chi phí, áp dụng phương pháp tính giá thành hợp lý, xác định số sản phẩm hoàn thành trong kỳ và dở dang cuối kỳ, đánh giá sản phẩm dở dang cuối kỳ, tính giá trị sản phẩm hoàn thành, tính giá thành sản phẩm và kết thúc.

– Quy trình tiền lương: nhận bảng chấm công; tập hợp bảng chấm công và chứng từ liên quan; lập bảng thanh toán tiền lương, thưởng và các khoản trích nộp; kế toán trưởng kiểm tra, xác thực và chuyển lãnh đạo duyệt, nhận bảng lương và chuyển lại cho kế toán tiền lương; trả lương cho nhân viên.

Bài viết trên đã giúp chúng ta hiểu hơn về quy trình kế toán tổng hợp trong doanh nghiệp. Hy vọng qua bài viết này sẽ cung cấp những thông tin hữu ích cho những người cần.

Nguồn: https://bankstore.vn

Danh mục: Kinh Doanh