Rất nhiều người quan tâm đến luật xuất nhập khẩu 2016 đều mong muốn nắm rõ những quy định của điều luật để có thể tuân thủ chính xác nhất. Dưới đây là điều luật xuất khẩu, thuế nhập khẩu mới nhất của năm 2016.

- Giải đáp thắc mắc đầu số 081 là mạng gì? Những lợi ích khi sử dụng đầu số 081

- Đầu số 0188 thuộc nhà mạng nào? Những điều cần biết về đầu số 0188

- Đầu số 034 thuộc nhà mạng nào? Những thông tin HẤP DẪN về đầu số này

- Chế Độ Kế Toán Doanh Nghiệp

- Đầu số 079 thuộc nhà mạng nào? Lý giải vì sao phải lựa chọn đầu số 079

1. Những quy định chung của luật xuất nhập khẩu

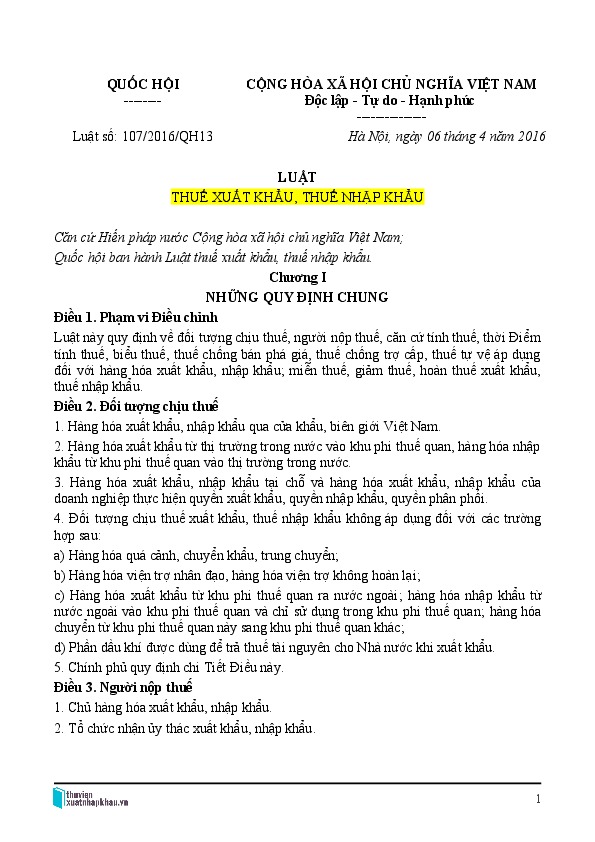

1.1. Điều 1: Phạm vi điều chỉnh

Đây là điều luật chung nhằm có tác dụng quy định về đối tượng chịu thuế như: người nộp thuế, căn cứ tính thuế, thời điểm tính thuế, biểu thuế, thuế chống bán phá giá, các loại thuế chống trợ cấp, thuế tự vệ áp dụng đối với hàng hóa xuất khẩu, nhập khẩu; miễn thuế, giảm thuế, hoàn thuế xuất khẩu.

1.2. Điều 2: Những đối tượng chịu thuế

+ Những hàng hóa xuất khẩu và nhập khẩu qua cửa khẩu hoặc biên giới lãnh thổ Việt Nam.

+ Thuộc những loại hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, các hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

+ Những hàng hóa xuất khẩu, thực hiện nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của các doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối hàng hóa

+ Những đối tượng chịu thuế xuất khẩu, người chịu thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a) Hàng hóa qua khâu quá cảnh, chuyển khẩu, trung chuyển;

b) Hàng hóa nhận viện trợ nhân đạo, các hàng hóa viện trợ không hoàn lại

c) Hàng hóa cho việc xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ được dùng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

d) Phần dầu khí được phân định cho việc dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

1.3. Điều 3: Người nộp thuế

Quy định về những người nộp thuế là trường hợp:

+ Chủ hàng hóa xuất khẩu, nhập khẩu

+ Các tổ nhận ủy thác xuất khẩu, nhập khẩu

+ Những người xuất cảnh và nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

+ Trường hợp người được ủy quyền hoặc bảo lãnh nộp thuế thay cho người nộp thuế, bao gồm:

a) Các đại lý làm thủ tục hải quan trong những trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu hoặc thuế nhập khẩu;

b) Những doanh nghiệp được cung cấp dịch vụ bưu chính hoặc dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay

c) Những tổ chức tín dụng hoặc tổ chức khác được hoạt động theo quy định của Luật, các tổ chức tín dụng hoạt động trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế;

d) Những người được chủ hàng hóa ủy quyền trong các trường hợp hàng hóa là quà biếu hoặc quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh;

đ) Các chi nhánh của doanh nghiệp được ủy quyền hoặc nộp thuế thay cho doanh nghiệp;

e) Những người khác được ủy quyền hoặc nộp thuế thay cho người nộp thuế theo quy định của pháp luật.

+ Trường hợp những người được thu mua hoặc vận chuyển hàng hóa trong mức miễn thuế của các cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu.

+ Người có chứa đựng hàng hóa xuất khẩu, nhập khẩu thuộc các đối tượng không chịu thuế hoặc miễn thuế nhưng sau đó có được sự thay đổi và chuyển sang đối tượng chịu thuế theo các quy định chung của pháp luật.

+ Những trường hợp cụ thể khác theo quy định chung của pháp luật.

1.4. Điều 4: Giải thích rõ ràng các từ ngữ

Trong quy định chung của luật xuất nhập khẩu, chúng ta cần nắm rõ những ý nghĩa của các thuật ngữ chuyên môn để xử lý trong các trường hợp cụ thể:

Xem thêm : Tìm hiểu về các ngành nghề kinh doanh có điều kiện

+ Thu phí thuế quan: được xác định là khu vực kinh tế nằm trong các lãnh thổ Việt Nam và được thành lập theo quy định của các pháp luật, có ranh giới địa lý xác định, ngăn chặn các khu vực bên ngoài bằng hàng rào, đảm bảo điều kiện cho các hoạt động kiểm tra và giám sát của cơ quan hải quan.

+ Phương pháp tính thuế hỗn hợp chính là cách thực hiện việc áp dụng những phương pháp tính thuế dựa theo theo tỷ lệ phần trăm và phương pháp tính thuế tuyệt đối.

+ Phương pháp tính thuế theo tỷ lệ phần trăm chính là xác định tỷ số % của giá trị tính thuế hàng hóa.

+ Phương pháp tính thuế tuyệt đối chính là việc ấn định số tiền thuế nhất định dựa trên một đơn vị hàng hóa xuất khẩu và nhập khẩu.

+ Thuế chống trợ cấp chính là thuế nhập khẩu được áp dụng bổ sung trong những trường hợp mới về hàng hóa được trợ cấp nhập khẩu vào Việt Nam đã gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản quá trình sản xuất trong nước.

+ Thuế tự vệ được hiểu là thuế nhập khẩu bổ sung sẽ được áp dụng trong những trường hợp cụ thể như nhập khẩu hàng hóa quá mức vào Việt Nam. Áp dụng khi nó gây thiệt hại nghiêm trọng hoặc có những đe dọa gây những thiệt hại nghiêm trọng cho ngành sản xuất, ngăn cản sự hình thành của ngành sản xuất trong nước.

Bài viết tham khảo:

2. Quy định về căn cứ tính thuế, điều kiện tính thuế và biểu thuế

Trong luật thuế xuất nhập khẩu 2016 có những quy định về thuế nhập khẩu đối với các hàng hóa áp dụng tính thuế dựa trên tỷ lệ phần trăm. Theo đó, số tiền thuế xuất nhập khẩu sẽ được xác định vào giá tính thuế và phần thuế suất dựa theo tỷ lệ phần trăm của từng mặt hàng tại thời điểm đó.

Được biết, thuế suất với các hàng hóa xuất khẩu sẽ được quy định theo từng mặt hàng biểu thuế xuất khẩu. Nếu như xuất hàng hóa sang các nước khác, cần có thỏa thuận ưu đãi về thuế xuất khẩu trong các quan hệ thương mại với Việt Nam.

Bên cạnh đó, thuế suất đối với các hàng hóa nhập khẩu sẽ bao gồm các loại: thuế suất ưu đãi, thuế suất ưu đãi đặc biệt, thuế suất thông thường với các mức áp dụng cụ thể.

2.1. Thuế suất ưu đãi

Sẽ áp dụng cho trường hợp hàng hóa nhập khẩu được xuất xứ từ các nước và nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam. Hàng hóa từ các khu phi thuế quan nhập khẩu vào thị trường trong nước

2.2. Thuế suất ưu đãi đặc biệt

Trường hợp này sẽ được áp dụng đối với những hàng hóa được nhập khẩu với xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong mối quan hệ thương mại với Việt Nam. Hoặc những hàng hóa đưa về từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng đầy đủ các mục về điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt.

2.3. Thuế suất thông thường

Sẽ được áp dụng đối với các hàng hóa không thuộc quy định của mục trên. Các thuế suất thông thường sẽ được quy định bằng 150% so với các loại thuế suất ưu đãi

Xem thêm : Đầu số 0120 là của nhà mạng nào? Và sẽ chuyển đổi sang đầu số nào? Ý nghĩa

Đối với vấn đề trị giá tính thuế và điều kiện nộp thuế, chúng ta nhất định phải chú trọng đến các quy định chung.

+ Các trị giá tính thuế xuất khẩu và thuế nhập khẩu chính là trị giá hải quan theo quy định của Luật hải quan

+ Thời điểm tiến hành tính thuế xuất nhập và khẩu khẩu chính là trùng với thời điểm chúng ta thực hiện việc đăng ký các tờ khai hải quan

Được biết, với những loại hàng hóa xuất khẩu hoặc nhập khẩu thuộc phạm trù đối tượng không chịu thuế thì thời điểm tính thuế sẽ được dựa theo thời điểm chúng ta thực hiện đăng ký các tờ khai hải quan mới nhất.

Trong quy định của luật thuế xuất nhập khẩu, thời hạn nộp thuế sẽ được tính theo những cách khác nhau:

+ Đối với những loại hàng hóa xuất nhập khẩu thuộc các đối tượng bắt buộc chịu thuế thì cần nộp thuế đúng, chúng xác trước khi tiến hành thông quan hoặc giải phóng hàng hóa theo đúng quy định chung của luật hải quan.

Với trường hợp được được các tổ chức tín dụng bảo lãnh số thuế thì sẽ được thông quan hoặc giải phóng hàng hóa nhưng phải tiến hành nộp tiền chậm theo quy định của Luật quản lý thuế kể từ ngày được thông quan hoặc giải phóng hàng hóa đến hết ngày nộp thuế. Thời hạn bảo lãnh được thực hiện tối đa là 30 ngày, bắt đầu từ ngày thực hiện đăng ký tờ khai hải quan.

Nếu những trường hợp đã được tổ chức tín dụng thực hiện bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế vẫn chưa tiến hành nộp thuế và tiền chậm nộp theo quy định thì tổ chức bảo lãnh phải có trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế theo đúng quy định chung của pháp luật.

+ Những người nộp thuế sẽ được áp dụng chế độ ưu tiên theo những quy định chung của Luật hải quan. Điều này sẽ thực hiện nộp thuế cho các tờ khai hải quan đã thông quan hoặc giải phóng hàng hóa chậm nhất vào ngày thứ mười của tháng kế tiếp. Quá thời hạn này nếu chưa nộp thuế thì phải nộp đủ số tiền nợ thuế và tiền chậm nộp theo quy định bắt buộc của Luật quản lý thuế đã nói trước đó.

Nhắc về thẩm quyền ban hành, chính phủ đã căn cứ vào luật và quy định tại điều 10. Theo đó, biểu thuế xuất khẩu theo Danh Mục nhóm hàng thực hiện chịu thuế và khung thuế suất thuế xuất khẩu đối với từng trường hợp hàng chịu thuế ban hành kèm theo Luật này.

Trong những trường hợp cần thiết, chính phủ sẽ trình các Ủy ban thường trực Quốc hội về sửa đổi, bổ sung Biểu thuế xuất khẩu theo danh mục các nhóm hàng chịu thuế.

Luật thuế xuất khẩu, thuế nhập khẩu có nhiều những quy định quan trọng khác nhau mà mỗi chúng ta cần nắm rõ để nhanh chóng tìm hiểu, xử lý trong những trường hợp cần thiết.

Bài viết trên đã góp phần cung cấp nhiều những thông tin quan trọng và cần thiết về luật xuất nhập khẩu mới nhất, những quy định chung về xuất nhập khẩu cũng như nguyên tắc cần nhớ. Từ đó, người nộp thuế hoặc làm việc trong những lĩnh vực này có thể dễ dàng nắm rõ và thực hiện đúng theo quy định, đảm bảo cho công việc diễn ra nhanh chóng và ổn định nhất.

Nguồn: https://bankstore.vn

Danh mục: Kinh Doanh