Tài khoản đối ứng có thể hiểu là những khoản phát sinh giữa bên nợ và bên có. Phương pháp đối ứng tài khoản được sử dụng để kiểm tra và theo dõi quá trình chuyển giao thông tin giữa các đối tượng kế toán trong từng giao dịch kế toán.

Tài khoản đối ứng là gì?

1. Các yếu tố tạo nên tài khoản đối ứng

Phương pháp đối ứng tài khoản hiện tại thường được hình thành từ hai yếu tố chính:

- Hệ thống các tài khoản kế toán

- Mối quan hệ đối ứng trong kế toán

2. Các quan hệ đối ứng khác nhau của tài khoản kế toán.

2.1 Quan hệ đối ứng tài khoản cơ bản

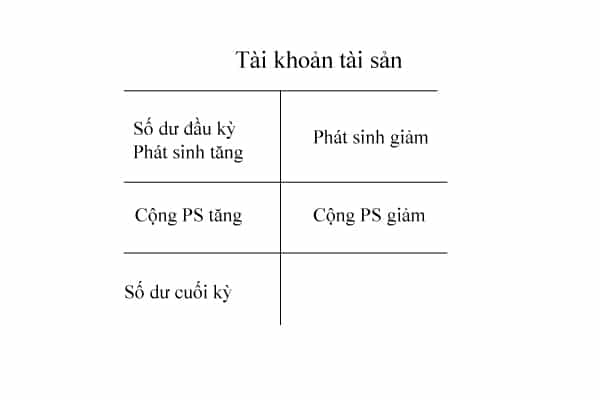

Tài khoản tài sản đối ứng

Trong quan hệ đối ứng tài khoản cơ bản, có tổng cộng 4 dạng đối ứng:

- Tài sản tăng – giảm: Có khi tài sản tăng giá trị và tài sản tương ứng giảm giá trị. Loại quan hệ đối ứng này chỉ xảy ra khi có sự chi phối bên trong tài sản. Tuy nhiên, quan hệ này chỉ thay đổi khi cấu trúc tài sản không thay đổi.

- Nguồn vốn tăng – nguồn vốn giảm: Quan hệ này xảy ra khi nguồn vốn tăng và nguồn vốn tương ứng giảm. Các giao dịch kế toán ở đây sẽ ảnh hưởng đến cấu trúc nguồn vốn mà không làm thay đổi tổng vốn.

- Tài sản tăng – nguồn vốn tăng: Quan hệ này làm tăng quy mô nguồn vốn và tài sản lên một mức nhất định. Tuy nhiên, sự cân bằng giữa nguồn vốn và tài sản thường không thay đổi nhiều.

- Tài sản giảm – nguồn vốn giảm: Quan hệ này làm giảm tăng trưởng nguồn vốn. Cả tài sản và nguồn vốn của công ty giảm cùng nhau, nhưng tổng số tài sản vẫn duy trì sự cân bằng.

Xem thêm: Tài khoản thanh toán là gì? – Luật ACC

2.2 Quan hệ đối ứng kế toán trung gian

Ngoài ra, nghiệp vụ kế toán còn có các quan hệ đối ứng trung gian có các mối quan hệ sau:

- Tài sản giảm, chi phí phát sinh.

- Tài sản tăng, thu nhập phát sinh.

- Nguồn vốn giảm, thu nhập phát sinh.

- Nguồn vốn tăng, chi phí phát sinh.

3. Các loại tài khoản đối ứng

Tài khoản đối ứng không chỉ áp dụng cho một tài khoản cụ thể. Nó có thể được sử dụng để làm lấp đầy cho nhiều loại tài khoản khác nhau. Dưới đây là các loại tài khoản đối ứng:

3.1 Tài khoản tài sản đối ứng

Một tài khoản tài sản đối ứng có số dư bên Nợ, được sử dụng để giảm số dư của một tài sản. Tài khoản này giảm giá trị của một tài sản cụ thể. Một tài khoản tài sản đối ứng không được phân loại là một tài sản vì nó không thể hiện giá trị lâu dài.

Ví dụ:

– Dự phòng phải thu khó đòi: Dự phòng phải thu khó đòi là một phần trăm ước tính của các khoản nợ khó đòi được tính từ tài khoản phải thu. Tài khoản này được sử dụng để bù đắp cho tài khoản phải thu của công ty.

– Khấu hao lũy kế: Khấu hao là sự giảm giá trị của tài sản. Số dư khấu hao lũy kế cho biết số tiền khấu hao tích lũy mà tài sản đã phát sinh. Tài khoản này được sử dụng để giảm giá trị của các tài sản như máy móc, nội thất, và tòa nhà của công ty. Số dư khấu hao lũy kế giảm giá trị của tài sản.

3.2 Tài khoản nợ phải trả đối ứng

Một tài khoản nợ phải trả có số dư bên Nợ, được sử dụng để giảm số dư của một khoản nợ phải trả. Tài khoản nợ phải trả đối ứng không được sử dụng thường xuyên như các tài khoản tài sản đối ứng. Nó không được xem là một khoản nợ phải trả vì không biểu thị một nghĩa vụ trong tương lai.

Ví dụ:

– Chiết khấu trái phiếu phải trả: Đây là sự chênh lệch giữa số tiền mà một công ty nhận được khi phát hành trái phiếu và giá trị của trái phiếu khi đến hạn. Số tiền chiết khấu được trừ trên giá trị của trái phiếu phải trả.

– Chiết khấu trên các khoản phải trả: Một khoản chiết khấu được áp dụng cho khoản nợ phải trả khi một công ty vay một số tiền cụ thể và chi trả trước. Chiết khấu trên các khoản phải trả làm giảm tổng số tiền ghi chú để phản ánh số tiền chiết khấu do bên cho vay cung cấp.

3.3 Tài khoản vốn chủ sở hữu đối ứng

Một tài khoản vốn chủ sở hữu đối ứng có số dư bên Nợ, được sử dụng để giảm số dư của tài khoản vốn chủ sở hữu. Đây là số tiền mà một công ty phải trả để mua lại cổ phiếu của mình. Tài khoản vốn chủ sở hữu đối ứng giảm tổng số cổ phiếu đang lưu thông. Tài khoản cổ phiếu quỹ có số dư bên Nợ khi một công ty mua lại cổ phiếu của mình từ thị trường mở.

3.4 Tài khoản doanh thu đối ứng

Các khoản giảm từ tổng doanh thu để tạo ra doanh thu thuần được gọi là tài khoản doanh thu đối ứng. Các giao dịch này được ghi nhận trong một hoặc nhiều tài khoản doanh thu đối ứng, và tài khoản này thường có số dư bên Nợ và làm giảm tổng doanh thu thuần của công ty.

Ví dụ:

– Hàng trả lại: Doanh thu trả lại là hành động tương phản của tài khoản bán hàng. Giao dịch này được ghi lại khi khách hàng trả lại hàng hóa đã thanh toán và yêu cầu hoàn lại tiền.

Xem thêm : Bảo hiểm Vietinbank có thực sự tốt để khách hàng lựa chọn?

– Phụ cấp bán hàng: Phụ cấp bán hàng cũng là một phần của tài khoản bán hàng. Đây là khoản giảm giá bán khi khách hàng đồng ý nhận một mặt hàng bị lỗi thay vì trả lại.

– Chiết khấu bán hàng: Chiết khấu bán hàng được áp dụng khi bán hàng nhằm thu hút khách hàng mua hàng. Đây là một động cơ để mua hàng.

Xem thêm: Tài khoản đối ứng là gì? Mục đích sử dụng của tài khoản đối ứng

4. Một số câu hỏi thường gặp

4.1 Tài khoản đối ứng là gì?

Tài khoản đối ứng là một tài khoản ghi lại các phát sinh giữa bên nợ và bên có, và lưu trữ tài khoản này cùng với tài khoản tương ứng. Phương pháp đối ứng tài khoản là cách để kiểm tra thông tin của các đối tượng kế toán dựa trên các mối quan hệ khác nhau trong từng giao dịch kế toán.

4.2 Tại sao tài khoản đối ứng quan trọng?

– Giúp ghi lại giá trị ban đầu và các giảm giá trên sổ sách của doanh nghiệp.

– Cho phép theo dõi giá trị lịch sử của tài sản cùng với khấu hao tích lũy.

– Tiện lợi trong việc truy xuất số tiền ban đầu và số tiền giảm thực tế, giúp hiểu được số dư ròng của tài sản.

– Giúp doanh nghiệp thể hiện giá trị ròng dựa trên các giảm giá được áp dụng vào số tiền ban đầu.

4.3 Tài khoản đối ứng được sử dụng và báo cáo như thế nào?

Ví dụ về tài khoản thiết bị. Tài khoản thiết bị là tài khoản tài sản dài hạn với số dư bên Nợ. Tài khoản thiết bị giảm giá trị dần theo thời gian. Số tiền giảm giá này được ghi vào một tài khoản đối ứng gọi là khấu hao lũy kế. Tài khoản khấu hao lũy kế có số dư bên Có và được sử dụng để giảm giá trị của tài sản. Bảng cân đối kế toán sẽ báo cáo tài khoản thiết bị dựa trên giá trị ban đầu và sau đó trừ đi số tiền khấu hao lũy kế.

Việc báo cáo các tài khoản đối ứng trên bảng cân đối kế toán giúp người dùng có thể biết được nhiều thông tin hơn về doanh nghiệp so với chỉ số ròng của tài sản. Bảng cân đối kế toán không chỉ hiển thị giá trị vốn thật của mục đó; nó cũng cho phép xem các phần tử đã bị xóa bỏ cũng như ước tính thời gian sử dụng hiệu quả còn lại và giá trị của tài sản đó.

Qua bài viết này, chúng tôi đã giới thiệu về Tài khoản đối ứng là gì? Mục đích sử dụng của tài khoản đối ứng. Nếu bạn quan tâm đến Tài khoản thanh toán là gì? Quy định pháp luật về tài khoản thanh toán, hãy liên hệ với chúng tôi để được tư vấn.

Nguồn: https://bankstore.vn

Danh mục: Tài Chính