Trong lĩnh vực đầu tư kinh doanh, thuật ngữ “doanh thu hòa vốn” không còn xa lạ với nhiều người. Tuy nhiên, bạn có hiểu vai trò và cách tính toán doanh thu hòa vốn là gì không? Nếu bạn quan tâm về chỉ số này, hãy theo dõi bài viết dưới đây.

- Cách Làm Thẻ BIDV Online Tại Nhà Miễn Phí Bạn Nên Biết

- Cách Thanh Toán Tiền Lãi Vay Thấu Chi VPBank Dễ Dàng

- NCB Là Ngân Hàng Gì? Nhà Nước hay Tư Nhân?

- 4 Cách chuyển khoản khác ngân hàng qua ATM, Internet Banking, Mobile Banking và Ví điện tử

- Rủi ro tín dụng là gì? Các loại rủi ro tính dụng trong ngân hàng?

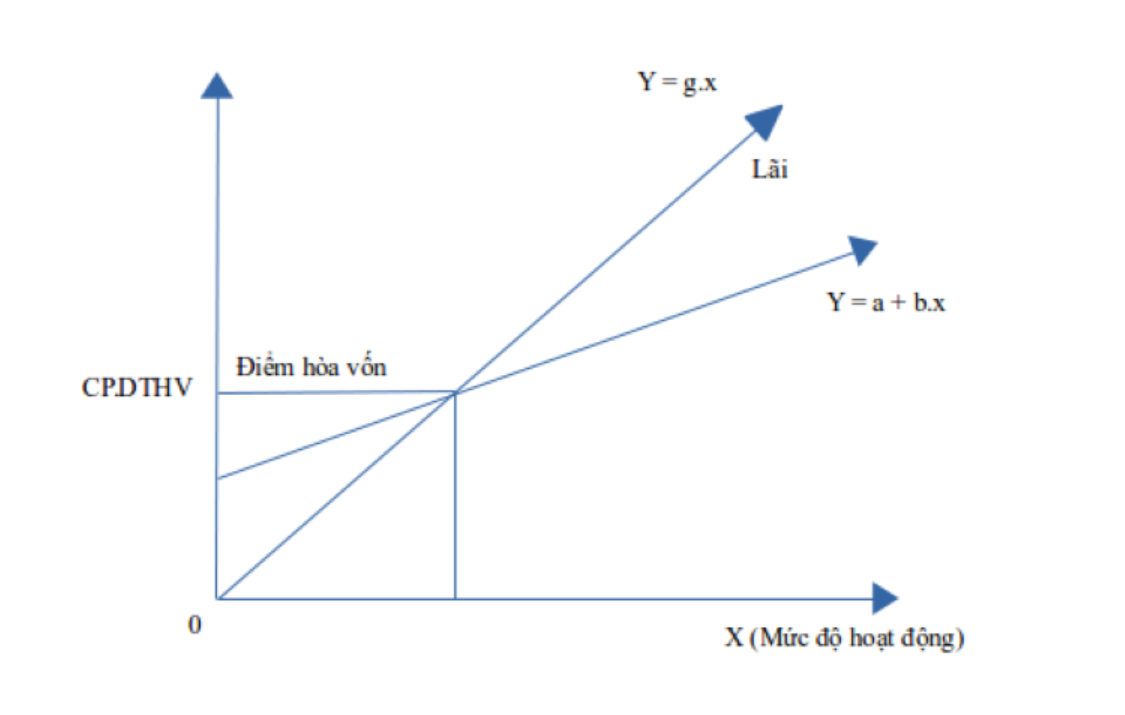

Giải thích ý nghĩa của doanh thu hòa vốn

Để hiểu rõ hơn về doanh thu hòa vốn, chúng ta cần phân tích từng khía cạnh và định nghĩa các khái niệm liên quan:

Bạn đang xem: Công Thức Tính Doanh Thu Hòa Vốn Chính Xác Đơn Giản

Doanh thu là gì?

Doanh thu là số tiền doanh nghiệp nhận được từ việc bán sản phẩm hoặc cung cấp dịch vụ.

Hòa vốn là gì?

Hòa vốn xuất hiện khi tổng doanh thu bằng tổng chi phí, và doanh nghiệp không có lợi nhuận hoặc lỗ.

Doanh thu hòa vốn là gì?

Doanh thu hòa vốn (Break even revenue) là số tiền doanh nghiệp thu được tại mức hoạt động không có lãi cũng không lỗ, chính là mức doanh thu đủ để phủ hết chi phí đã mất.

Tại sao công thức tính doanh thu hòa vốn quan trọng?

Công thức tính doanh thu hòa vốn mang lại những lợi ích sau:

- Giúp xác định mức sản lượng và doanh thu cần đạt được để đảm bảo mức lợi suất hòa vốn.

- Đảm bảo thu nhập ổn định khi đạt được mức doanh thu mong muốn, từ đó tìm ra biện pháp quản lý hiệu quả lợi và lỗ.

Các chỉ tiêu quan trọng để xác định hòa vốn

Các chỉ tiêu để xác định hòa vốn bao gồm:

- Sản lượng hòa vốn

- Doanh thu tại điểm hòa vốn

- Thời gian đạt đến điểm hòa vốn

Công thức tính doanh thu hòa vốn

Công thức tính doanh thu hòa vốn phụ thuộc vào đặc thù và loại hình kinh doanh của mỗi doanh nghiệp, dưới đây là các công thức cụ thể:

Doanh nghiệp sản xuất một mặt hàng/ một loại sản phẩm

Đối với loại doanh nghiệp này, doanh thu hòa vốn được tính bằng cách nhân sản lượng tại điểm hòa vốn với giá bán sản phẩm theo công thức sau:

Doanh thu = Chi phí biến đổi + Chi phí cố định

Vì tính tại điểm hoà vốn, lợi nhuận của doanh nghiệp = 0, nên:

Doanh thu = Chi phí cố định

Suy ra, công thức tính doanh thu hòa vốn là:

Xem thêm : Cách hủy thẻ tín dụng? Khi nào nên hủy thẻ và mức phí chính xác

Sản lượng hoà vốn = Tổng chi phí cố định / (Đơn giá bán – Chi phí biến đổi một đơn vị)

Doanh thu hòa vốn = Sản lượng hoà vốn x Đơn giá bán

Lưu ý rằng đây là một trong những cách tính phổ biến nhất, doanh nghiệp có thể điều chỉnh công thức cho phù hợp với tình hình kinh doanh.

Doanh nghiệp sản xuất nhiều mặt hàng/ nhiều loại sản phẩm

Với loại doanh nghiệp này, doanh thu hòa vốn được tính theo các bước sau:

- Bước 1: Xác định tỷ lệ kết cấu doanh thu của từng mặt hàng tiêu thụ bằng công thức:

Tỷ lệ kết cấu doanh thu = Doanh thu của mặt hàng / Tổng doanh thu x 100%

- Bước 2: Xác định tỷ suất lợi nhuận dựa trên chi phí biến đổi trung bình của từng loại sản phẩm i

Tỷ suất lợi nhuận = Tỷ lệ chi phí biến đổi i x Tỷ lệ kết cấu doanh thu i

- Bước 3: Xác định doanh thu hòa vốn chung của các mặt hàng trong doanh nghiệp:

Doanh thu hòa vốn = Tổng chi phí / Tỷ suất lợi nhuận

- Bước 4: Xác định doanh thu hòa vốn và sản lượng hòa vốn của từng mặt hàng:

Doanh thu hòa vốn của mặt hàng = Doanh thu hòa vốn chung x Tỷ lệ kết cấu doanh thu của mặt hàng

Sản lượng hòa vốn của mặt hàng = Doanh thu hòa vốn của mặt hàng / Giá bán của mặt hàng

Ví dụ cách tính doanh thu hòa vốn

Để giúp minh họa các công thức trên, hãy xem hai ví dụ tương ứng với hai trường hợp doanh nghiệp sau:

Ví dụ doanh nghiệp sản xuất một mặt hàng:

Chỉ số Toàn bộ Sản phẩm Tổng doanh thu 100.000 100 Chi phí nguyên liệu trực tiếp 200.000 200 Chi phí nhân công trực tiếp 75.000 75 Chi phí sản xuất chung biến đổi 25.000 25 Tổng chi phí biến đổi 300.000 300 Lãi trên biến phí 200.000 200 Chi phí cố định 40.000 40 Lợi nhuận 95.000 95

Từ các số liệu về doanh thu và chi phí của công ty A ở trên, ta tính doanh thu hòa vốn như sau:

- Chi phí cố định = 40.000 đồng

- Chi phí biến đổi mỗi đơn vị = 300.000 đồng

- Lãi trên biến đơn vị = 200.000 đồng

=> Sản lượng hòa vốn = 40.000/200 = 200 (sản phẩm)

Xem thêm : 3 cách chuyển khoản Agribank trực tuyến miễn phí, đơn giản

=> Doanh thu hòa vốn = 200 x 100 = 20.000 (đồng)

Ví dụ doanh nghiệp sản xuất nhiều mặt hàng:

Chỉ số SP1 SP2 SP3 Tổng số 1. Doanh thu (đơn vị: 1.000 đồng) 900.000 1.200.000 700.000 2.800.000 2. Chi phí biến đổi 450.000 370.000 280.000 1.100.000 3. Lãi trên biến đổi 450.000 830.000 420.000 1.700.000 4. Tỷ suất lợi nhuận 50% 69,17% 60% 60,72% 5. Chi phí cố định 300.000 6. Lợi nhuận 800.000

Giả sử Công ty B đã tiêu thụ 3.000 sản phẩm SP1, 3.000 sản phẩm SP2 và 2.000 sản phẩm SP3 với giá lần lượt là 300 nghìn đồng, 400 nghìn đồng và 350 nghìn đồng. Ta tính như sau:

- Bước 1: Tỷ lệ kết cấu doanh thu:

SP1: (900.000 / 2.800.000) x 100% = 32,14%

SP2: (1.200.000 / 2.800.000) x 100% = 42,86%

SP3: (700.000 / 2.800.000) x 100% = 25%

- Bước 2: Tỷ suất lợi nhuận = (1.700.000 / 2.800.000) x 100% = 60,71%

- Bước 3: Doanh thu hòa vốn chung = 300.000 / 60,71% = 494.152 đồng.

- Bước 4: Doanh thu hòa vốn và sản lượng hòa vốn:

SP1: Doanh thu hòa vốn = 494.152 x 32,14% = 158.820 đồng

Sản lượng hòa vốn của SP1 = 158.820 / 300 = 529

SP2: Doanh thu hòa vốn = 494.152 x 42,86% = 211.793 đồng

Sản lượng hòa vốn của SP2 = 211.793 / 400 = 529

SP3: Doanh thu hòa vốn = 494.152 x 25%

= 123.538

Sản lượng hòa vốn của SP3 = 123.538 / 350 = 353

Trên đây là toàn bộ thông tin về doanh thu hòa vốn và cách tính toán một cách chính xác nhất. Hy vọng thông tin hữu ích trên sẽ giúp bạn hiểu và áp dụng vào quản lý kinh doanh một cách hiệu quả.

Nguồn: https://bankstore.vn

Danh mục: Tài Chính